Seed-Finanzierung in den Life Sciences läuft

Eine gemeinsame Datenerhebung von BIOCOM und [iito] Business Intelligence zeigt einen Aufwärtstrend bei der Seed-Finanzierung von Start-ups in den Bereichen Biotechnologie (Pharma + Food) und digitale Gesundheitsanwendungen (Digital Health) in Deutschland, Österreich und der Schweiz. Dies steht im Gegensatz zur Stimmungslage, die teilweise von einem Investorenwinter spricht. Insbesondere die Finanzierung von Gründungsvorhaben in Deutschland hat sich im Vergleich zum Vorjahr bereits auf ein Gesamtvolumen von knapp 100 Mio. Euro verdreifacht.

Die überwiegende Zahl aller registrierten Seed-Deals über die vergangenen fünf Jahre (63 von insgesamt 104) bewegt sich im einstelligen Millionenbereich, die meisten davon bis maximal 5 Mio. Euro (53). In der Größenordnung von 10–20 Mio. Euro finden sich insgesamt nur neun Finanzierungen, darunter Wirkstoffentwickler, Plattformunternehmen und ein Foodtech. Im Bereich der Dealgrößen von 6–10 Mio. Euro konnten über den gesamten Zeitraum zehn Firmen eine erfolgreiche erste Finanzierungsrunde abschließen. Der Großteil dieser größeren Volumina stammt erwartungsgemäß aus der Wirkstoffentwicklung, aber auch zwei FoodTechs (Protein Distillery und Cambrium) fallen in diese Kategorie. Ebenso die beiden österreichischen digitalen App- beziehungsweise IT-Entwickler xund und Flinn.AI sowie das ebenfalls österreichische Pathologie-AI-Unternehmen Allcyte, das mittlerweile von Exscientia übernommen wurde.

In Österreich konnte [iito] 18 Seed-Deals identifizieren, in der Schweiz 25 Seed-Investments und in Deutschland insgesamt 61. Unter den 25 Deals bei den Eidgenossen befinden sich jedoch überdurchschnittlich viele mit hohem Volumen: Mehr als ein Drittel aller Schweizer Seed-Deals haben ein Volumen von 5 Mio. CHF und mehr. Fünf Deals hatten sogar ein zweistelliges Volumen (über 10 Mio. CHF). In Deutschland, das von der Anzahl der Seed-Finanzierungen her deutlich größer ist, waren es insgesamt „nur“ fünf Deals im zweistelligen Bereich (Protein Distillery, Disco Pharma, Fundamental Pharma, Reliant AI (US/DE) und Booster Therapeutics). Die überwiegende Mehrheit der deutschen Frühphasenfinanzierungen bleibt unter oder auf der 3 Mio. Euro-Marke (40 von 61).

Ländervergleich 2020–2024

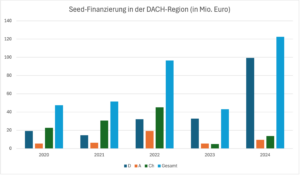

In den Jahren 2020 bis 2024 (laufend) sind die Seed-Finanzierungen für Österreich und die Schweiz nur im Jahr 2023 wirklich schwach. Hier kommen die beiden Alpenländer nicht wesentlich über jeweils 5 Mio. Euro an Finanzierungen hinaus. Dieser Einbruch ist umso bitterer, da sich zwischen 2020 und 2022 ein stetiges Wachstum der Dealvolumina abgezeichnet hatte, in beiden Ländern sogar ein besonders starkes Wachstum von 2021 auf 2022. Österreich konnte damals sein Seed-Volumen von rund 6,4 auf gut 19 Mio.Euro mehr als verdreifachen, in der Schweiz gab es von 2021 auf 2022 einen deutlichen Anstieg um 50 Prozent von knapp 30 Mio. Euro auf den DACH-weiten Spitzenwert von über 45 Mio. Euro. Für die „kleine Schweiz“ im Vergleich zum „großen“ Deutschland mit dort rund 32 Mio. Euro Seed-Finanzierung im Jahr 2022 mehr als beachtlich. (A/2021: 6,4 Mio. Euro vs. A/2022: 19,4 Mio. Euro; CH/2021: 30,6 Mio. CHF vs. CH/2022: 45,2 Mio. CHF). Im vergangenen Jahr folgte jedoch in beiden Alpenländern eine große Ernüchterung und Zurückhaltung.

Ganz anders in Deutschland. Hier steigen die Seed-Finanzierungsvolumina in den Jahren 2020 – 2023 relativ kontinuierlich an und bringen selbst im „Biotech-Winter“ 2023 noch über 36 Mio. Euro in 14 Seed-Deals zusammen. Damit übertreffen sie sogar das Jahr 2022. Die deutschen Start-ups dieser Jahre zeigen sich technologisch breit aufgestellt mit etwas mehr Aktivität im Bereich Digital Health, aber auch FoodTechs und nur wenigen frühen Wirkstoffentwicklern. Bei allem Wehklagen und Inflationsgejammer ist der Blick auf das laufende Jahr 2024 besonders erstaunlich: Hier verdreifacht die deutsche Gründerszene ihr Volumen gegenüber 2023 auf nun über 99 Mio. Euro. In den auf einer breiteren Datenbasis basierenden [iito]-Aufzeichnungen ein absolutes Rekordjahr für Gründer. Und zudem ein Ausrufezeichen in einer allgemein als wirtschaftliche Krisenzeit beschriebenen Gesamtlage in der Bundesrepublik.

Wie halten sich die Nachbarländer? Die Schweiz scheint 2024 mit bisher rund 13,7 Mio. Euro den Rückschlag von 2023 deutlich überwunden zu haben, Österreich ist bei den Seed-Finanzierungen in den ersten zehn Monaten des Jahres schon deutlich stärker unterwegs als 2020 und 2021 und nähert sich wieder dem zweistelligen Millionenbereich.

Betrachtet man die Gesamtzahlen der Seed-Finanzierungen der vergangenen fünf Jahre, so fällt 2022 als starker Ausreißer auf. Damals waren es aber die Schweizer Start-ups, die fast die Hälfte des Gesamtvolumens von 95 Mio. Euro in den drei Ländern allein auf sich vereinten. Im vergangenen Jahr liegen die Gesamtwerte ähnlich wie in den Jahren 2020 und 2021, wobei auch 2021 der größte Teil aus der Schweiz kam. Im Jahr 2024 hat die Gründerszene in Deutschland, die nicht gerade als Zugpferd in Europa wahrgenommen wird, den Ausschlag dafür gegeben, dass ein Gesamtwert von 120 Mio. Euro erreicht wurde: 80% davon fielen auf deutsche Start-ups.

Die Vielfalt der Gründungen steht für eine stabile Basis an Ideen. Es werden nicht nur Medikamentenentwickler finanziert, im Gegenteil, diese sind eher in der Minderheit. Die Produktbereiche entsprechen eher den Stärken der DACH-Geschäftsmodelle im Bereich Engineering, Geräteentwickler und Technologieplattformen. Dort kann eine kleine Finanzierung bei kurzer Entwicklungszeit durchaus einen großen Return on Investment bringen. Ein Wirkstoffentwickler muss aufgrund der hohen Kosten deutlich mehr Geld aufbringen, braucht in der Regel länger und muss das Glück haben, eine interessante Indikation gewählt zu haben, die eine vergleichbare Multiplikation erlaubt, wie sie beispielsweise ein Geräteentwickler bei niedrigeren Werten erzielen kann. Das hohe Ausfallrisiko und der Totalverlust der Investition seien nur am Rande erwähnt.

Geht man davon aus, dass Investoren ihr Geld nicht leichtfertig auf Risiko setzen, zeigen die Finanzierungen in der DACH-Region, dass es auch in schwierigen Zeiten eine große Vielfalt an interessanten Gründungsvorhaben gibt, die Geld finden, und dass sich in Deutschland gerade fast unbemerkt eine regelrechte Gründungswelle in den Life Sciences aufbaut.

Raphael Alu für Basel Area Business and Innovation

Raphael Alu für Basel Area Business and Innovation peterschreiber.media – stock.adobe.com

peterschreiber.media – stock.adobe.com Kupando GmbH

Kupando GmbH